Управлінський облік у західних економічних університетах викладають як навчальну дисципліну і потихеньку така практика приживається також у нас. Але в Україні часто під управлінським обліком розуміють звітність, що показує реальний фінансовий результат бізнесу. Така управлінська звітність в більшості випадків відрізняється від офіційної бухгалтерської звітності просто з тієї причини, що більшість компаній тою чи іншою мірою оптимізують податкове навантаження.

У нашому розумінні управлінський облік — це механізм визначення, вимірювання, аналізу та передачі фінансової інформації керівникам для ефективного управління бізнесом, збільшення прибутку і досягнення цілей на ринку товарів і послуг.

Законодавство не вимагає ведення управлінського обліку, але без нього управління бізнесом нагадує пілотування літака без приладів.

Увага питання: Ваша система управлінського обліку допомагає Вам у досягненні цілей? Надає допомогу в прийнятті управлінських рішень? Дозволяє дуже швидко отримати відповідь на питання: де гроші?

Маючи багаторічний досвід і доступ у свята святих управлінського обліку багатьох компаній знаю, що часто наявні системи не дозволяють отримувати ті дані, які потрібні власникам і ТОП менеджерам в потрібні терміни та в зручному вигляді.. А простий запит фінансовому департаменту від комерсантів щодо того, що і де вигідніше компанії продавати виконується тижнями, причому кожен раз система управлінського обліку видає несподівані результати, які не піддаються жодній логіці.

Пояснень такому порядку речей дуже багато, а причин всього кілька. У моїй практиці вони класифікуються наступним чином:

1. Система не дозволяє аналізувати

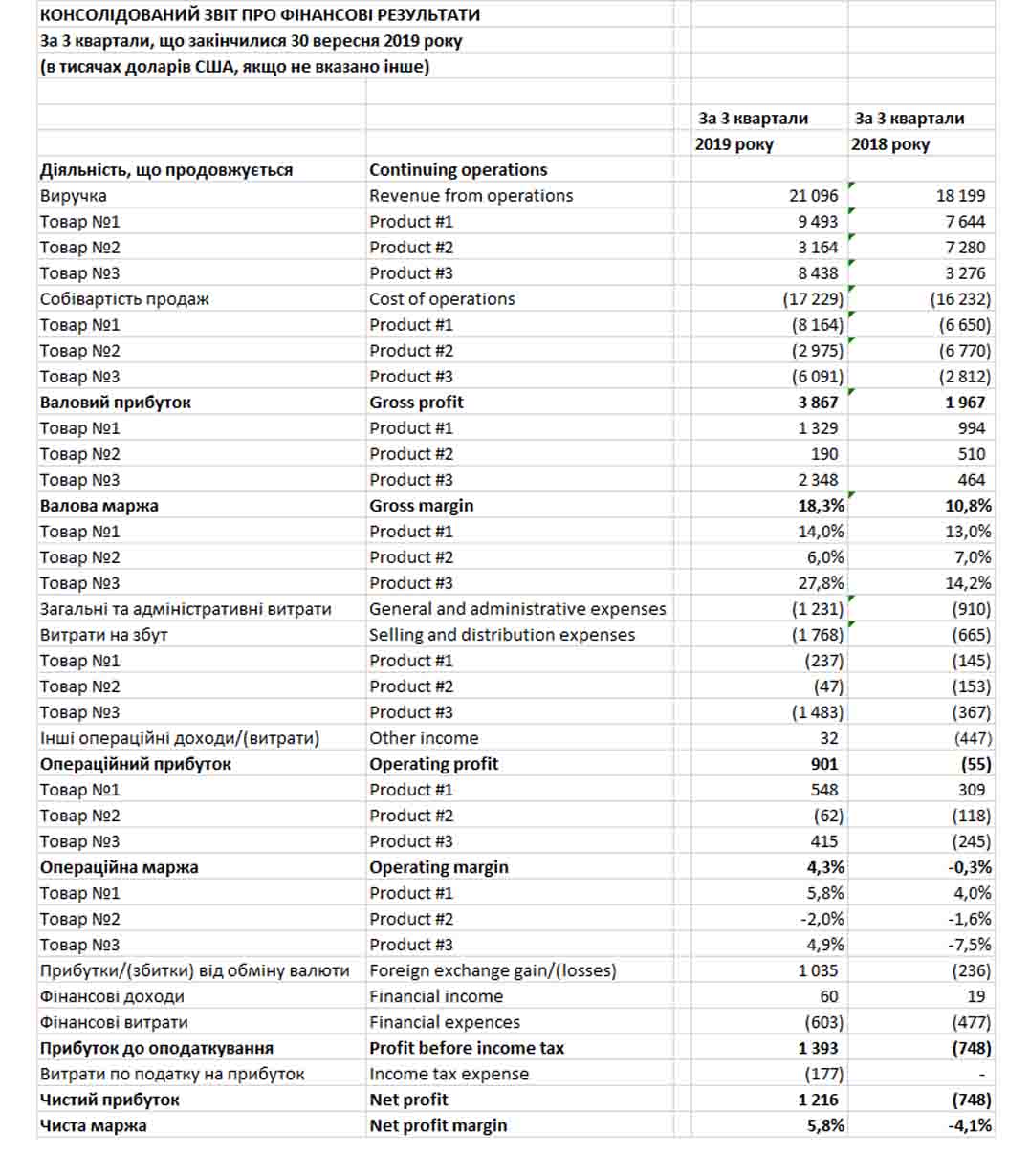

Управлінський облік спочатку був відданий на відкуп головному бухгалтеру, основне завдання якого порахувати реальний фінансовий результат, тобто те, що не врахували в бухгалтерському обліку зі зрозумілих причин, додати — відняти та вийти на прибуток. Застосовується так званий «котловий» метод розподілу витрат. Звичайно ж, така система не розрахована на отримання аналітики, оперативність і зовсім не придатна для факторного аналізу.

Приклад звіту про фінансові результати, який дає мінімум можливостей для аналізу можна побачити нижче. Якісь цифри є, але для прийняття управлінського рішення явно не достатньо.

2. Система не має точок контролю

Облік не регламентований, без точок контролю. Зазвичай вважають, що управлінський облік кожне підприємство може і повинно для себе винайти в зручному для керівника вигляді. Звучить красиво…

Але без впровадженого, в першу чергу, принципу подвійного запису та управлінського балансу, вірити кожному окремому звіту просто не можна. Коли є можливість просто відредагувати взаєморозрахунки з постачальником без розподілу різниці на склад або на прибуток, або коли є можливість списати гроші з управлінської каси не відносячи їх на витрати це прямий шлях до спотворення результатів і ніякої мови про правильність даних бути не може!

3. Система не дозволяє отримувати інформацію оперативно

Найчастіше це зустрічається в практиці дуже великих компаній, які побудували «монстра», в якому є все: бухгалтерський облік, оперативний облік, управлінський облік і все інше. При цьому всі бази містять одну і ту ж інформацію, але завантажується вона в них з різних джерел. Виходить довго, громіздко і страшенно неефективно, тому що штат співробітників збільшується втричі, а ось основний ефект оперативності отримання даних при цьому не досягається.

Якщо в перерахованому вище Ви знайшли щось спільне з тим як управлінський облік влаштований у Вас і все ще хочете своєчасно з надійних джерел отримати відповіді на питання:

- Де гроші?

- На чому або на кому ми заробляємо?

- Що у нас є і кому ми винні?

- Як вплинути на бізнес?

- Скільки бізнес коштує?

Необхідно зробити наступне:

Робимо діагностику системи управлінського обліку Вашої компанії. Для цього необхідно відповісти на 4 питання в форматі «Так» або «Ні». Якщо відповідь хоча б на одне питання «Ні», то значить облік знаходиться на цьому рівні.

I. Мінімальний рівень

Питання

- Що таке управлінський облік?

- Чи потрібен Вашої компанії управлінський облік?

- Який розмір щомісячної управлінського прибутку?

- Чи є впевненість хоча б на 95% в точності суми заробленого прибутку?

Ознаки проблем

- Власник і ТОП менеджери не впевнені в даних прибутковості та рентабельності. Більш детально про види рентабельності можна прочитати в нашій статті «Рентабельність — 7 способів оцінити ефективність бізнесу».

- Фінансовий директор або головний бухгалтер плутається у свідченнях, не може пояснити на цифрах причини зростання або падіння прибутку.

- Власник і генеральний директор не розуміють кореляції між наявністю або відсутністю грошей на рахунках і обсягом отриманого прибутку.

План дій

- На кінець місяця проведіть інвентаризацію запасів, грошей в касі, грошей на рахунках, дебіторської та кредиторської заборгованості, основних засобів. Якщо є система обліку, переконайтеся в тому, що дані відповідають результатам інвентаризації. Внесіть ці дані в систему обліку (або Excel таблицю).

- Переконайтеся, що сума доходу підтверджується документами на відвантаження (надання послуг), які у свою чергу відповідають даним актів звірок.

- Виділіть основні статті витрат (вартість сировини, оренда, зарплата, комунальні платежі й т.д.), спираючись на банківські виписки, акти звірок, або інші алгоритми, які використовує ваш фінансист.Заодно переконайтеся, що ці алгоритми адекватні.

- Підбийте витрати в розрізі статей за попередні кілька місяців і переконайтеся в тому, що ті статті, які мають постійний характер з місяця в місяць мають приблизно однаковий розмір.

- Відніміть від доходу всі витрати, порівняйте з тією сумою прибутку яку, показують фінансисти.

- Якщо не сходяться дані хоча б по одному з перерахованих вище пунктів, то найкраще, що можна зробити — це найняти аудиторів для перевірки та з'ясування причин розбіжностей.

Варіанти

- Якщо влаштовує такий стан справ, то періодично контролюйте фінансистів за допомогою запропонованого алгоритму.

- Якщо не хочете кожен раз піддавати перевірці фінансовий результат і хочете більше аналітики, то потрібно далі працювати над вдосконаленням управлінського обліку і переходити на наступний рівень.

II. Базовий рівень

Питання

- Чи можете за хвилину зобразити графічно структуру витрат і структуру доходів Вашого бізнесу (стаття і % в загальному обсязі)?

- Чи є в компанії затверджена структура статей доходів і витрат?

- Скільки заробляє кожен окремо взятий підрозділ або бізнес?

- Чи дозволяє рівень обліку отримувати всі три форми звітності: Вalance sheet (баланс), P&L (звіт про прибуток) і Cash Flow (звіт про рух грошових коштів)?

Ознаки проблем

- Власник і ТОП менеджери до кінця не розуміють, які підрозділи в компанії прибуткові і які ні, а якщо і розуміють, то не можуть підтвердити це цифрами.

- Власник і ТОП менеджери не бачать цілісної картини бізнесу в цифрах, не розуміють як зміниться прибуток при зростанні або падінні доходів та з якими витратами потрібно в першу чергу попрацювати, щоб зберегти або збільшити фінансовий результат.

- ТОП менеджери довго і болісно приймають рішення про підняття або зниження цін, оскільки перерахунок собівартості при зміні будь-якої складової займає кілька днів.

План дій

- Вибрати метод ведення обліку. Переконатися в тому, що всі операції проводяться за принципом подвійного запису. Домогтися формування трьох форм звітності.

- Визначитися з фінансовою структурою компанії (підрозділи та структура доходів і витрат), тобто визначити Центри Фінансової Відповідальності (ЦФВ).

- Розробити алгоритми розподілу витрат за статтями.

- Розробити порядок планового закриття, з метою формування результату при зміні будь-якого фактора (змінної витрати).

Результат

- Центри доходів і витрат з розшифровкою статей витрат.

- Алгоритм розподілу витрат по ЦФВ.

III. Середній рівень

Питання

- Чи є в компанії затверджена система звітів (по виду, по часу надання, по наповнюваності)?

- Чи можете протягом одного дня зрозуміти на скільки потрібно підняти або знизити ціну на продукт при коливанні основних складових собівартості (сировина, енергоносії, послуги)?

- На яких продуктах або як заведено називати SKU (Stock Keeping Unit, ідентифікатор товарної позиції) компанія заробляє більше або менше або втрачає гроші?

- Чи можете швидко прийняти засноване на цифрах рішення щодо доцільності та рентабельності роботи з новим клієнтом?

Ознаки проблем

- Немає можливості побудувати ефективну систему мотивації, засновану на даних управлінського обліку, оскільки менеджмент не розуміє і не довіряє даним.

- Немає процедури ціноутворення, процедури прийняття клієнта, положення про надання знижок та проведення акцій.

- Коли за результатами місяця бізнес отримує фінансовий результат гірше очікуваного, то ніхто в компанії не може спираючись на цифри відповісти на питання — на яких продуктах або по яких клієнтах спрацювали гірше.

План дій

- Розробляємо алгоритми розподілу витрат на кожен вид продукту, послуги.

- Добиваємося можливості формування звіту про фінансові результати за видами підрозділів, за видами продуктів, всередині підрозділу за видами продуктів.

- Розробляємо процедури ціноутворення, процедури прийняття клієнта, положення про надання знижок та проведення акцій із вбудованими калькуляторами.

Результат

- P&L в розрізі клієнтів і статей.

- P&L в розрізі SKU і статей.

- Рентабельність за видами продуктів.

Приклад P&L в розрізі SKU наведено нижче.

IV. Просунутий рівень

Питання

- Який відсоток виконання плану з прибутку за попередній місяць?

- Чи може хто-небудь у Вашій компанії протягом 15 хвилин відповісти на питання на скільки зміниться прибуток в поточному місяці, якщо хоча б один з контрактів з продажу не виконається?

- Чи є можливість поставити завдання кожному підрозділу компанії оптимізувати свої витрати та через місяць перевірити виконання?

- Чи є можливість виставляти KPI (ключові показники ефективності, Key Performance Indicators), ґрунтуючись на даних управлінського обліку?

Ознаки проблем

- Немає зрозумілої і постійної бази порівняння (іноді порівняння з минулим періодом, іноді з плановими показниками).

- Не автоматизовані процеси перерахунку прибутку при зміні будь-якого з факторів. Фінансисти щоразу намагаються порахувати руками та не можуть всі фактори врахувати, що займає багато часу і ставить під сумнів результат.

- Немає можливості визначити внесок ключових співробітників у формування фактичного результату. Як наслідок відсутня зрозуміла і прозора система мотивації персоналу, прив'язана до фінансового результату компанії.

План дій

- Розробляємо систему звітності:

- планування, прогнозне закриття, фактичне закриття,

- аналітичні звіти в розрізі статей доходів і витрат, каналів продажів, SKU, даних про рентабельність,

- кореляція управлінських звітів з фінансовою звітністю.

- Автоматизація всіх калькуляторів:

- перерахунок собівартості при застосуванні різних сценаріїв (зміна вартості сировини, послуг, логістики, структури продажів і т.п.),

- прийняття нового клієнта з метою визначення рентабельності по ньому з урахуванням комерційних умов роботи, вартості фінансових ресурсів у разі надання відстрочки,

- проведення маркетингових активностей, акцій, надання знижок.

- Розробка системи мотивації на базі звітності.

Результат

- Калькулятор для прийняття клієнта.

- Калькулятор для надання знижки.

- Схема системи мотивації.

У чому секрет успіху?

1. Регламентуємо.

2. Максимально використовуємо дані наявних облікових систем.

3. Сповідуємо принцип подвійного запису.

4. Залучаємо перших осіб. Це важливо! Адже саме CEO є основним користувачем звітності та тільки він має повноваження на прийняття вольових рішень, а їх знадобиться приймати дуже багато.

5. Підбираємо ефективну команду для впровадження управлінського обліку в 1С або іншій ERP системі. До складу повинні входити: фінансист, програміст, проектний менеджер та генеральний директор! Відсутність хоча б одного забезпечує майже 100% ймовірності провалу.

6. Проект не повинен впроваджуватися за принципом додаткового навантаження:

- виділяйте час, не потрібно намагатися виконати проект втиснувши його між поточними справами,

- залучайте людей, бажано професіоналів на аутсорсинг або за контрактом на час впровадження проекту,

- створюйте систему додаткової мотивації за впровадження.

Якщо Ви дочитали цю статтю до кінця, то для Вашого бізнесу актуальним є вдосконалення управлінського обліку або бюджетування або інші наші послуги — натискайте «Залишити заявку».

Олена Міхєєва, керуючий партнер «MSP Partners»