Финансовый коэффициент EBITDA (прибыль до уплаты процентов, налогов и амортизации, на английском – Earning Before Interest, Taxes, Depreciation and Amortization) - основной показатель, на основании которого кредиторы рассчитывают способность компании привлекать финансирование и инвесторы определяют ее стоимость при покупке-продаже.

Кроме сделок по привлечению финансирования и инвестиционных целей EBITDA еще часто используется в качестве индикатора эффективности работы компаний в одной отрасли. Примером этого могут служить различные рейтинги рентабельности аграрных холдингов по показателю EBITDA на гектар обрабатываемой площади.

В этой статье постараюсь доступно дать ответ — почему именно EBITDA так популярна для этих целей?

История

В 80-х годах 20-го века довольно популярными были сделки по приобретению компаний за счет заемных средств. И именно показатель EBITDA оптимально подходил для определения способности компании к обслуживанию долга в ближайшей перспективе, т. е. определял величину, которая может быть направлена на погашение кредитов.

Постепенно показатель EBITDA приобрел все большую популярность и на данный момент используется большинством компаний.

Как рассчитывается EBITDA?

Важно понимать, что определения EBITDA нет ни в международных стандартах финансовой отчетности (МСФО), ни в национальных стандартах США US GAAP.

Учитывая возросшую популярность использования EBITDA Комиссия по ценным бумагам и биржам США US SEC в своих правилах ввела определение классической формулы EBITDA:

EBITDA = Чистая прибыль – Финансовые доходы + Финансовые расходы + Налог на прибыль + Амортизация.

Этими правилами запрещено очищать EBITDA от других статей расходов/доходов.

Почему EBITDA?

EBITDA позволяет оценить эффективность компании без учета:

1) долговой нагрузки (начисленные проценты),

2) режима налогообложения прибыли,

3) размера инвестиций в необоротные активы,

4) учетной политики компании относительно амортизации или переоценки активов.

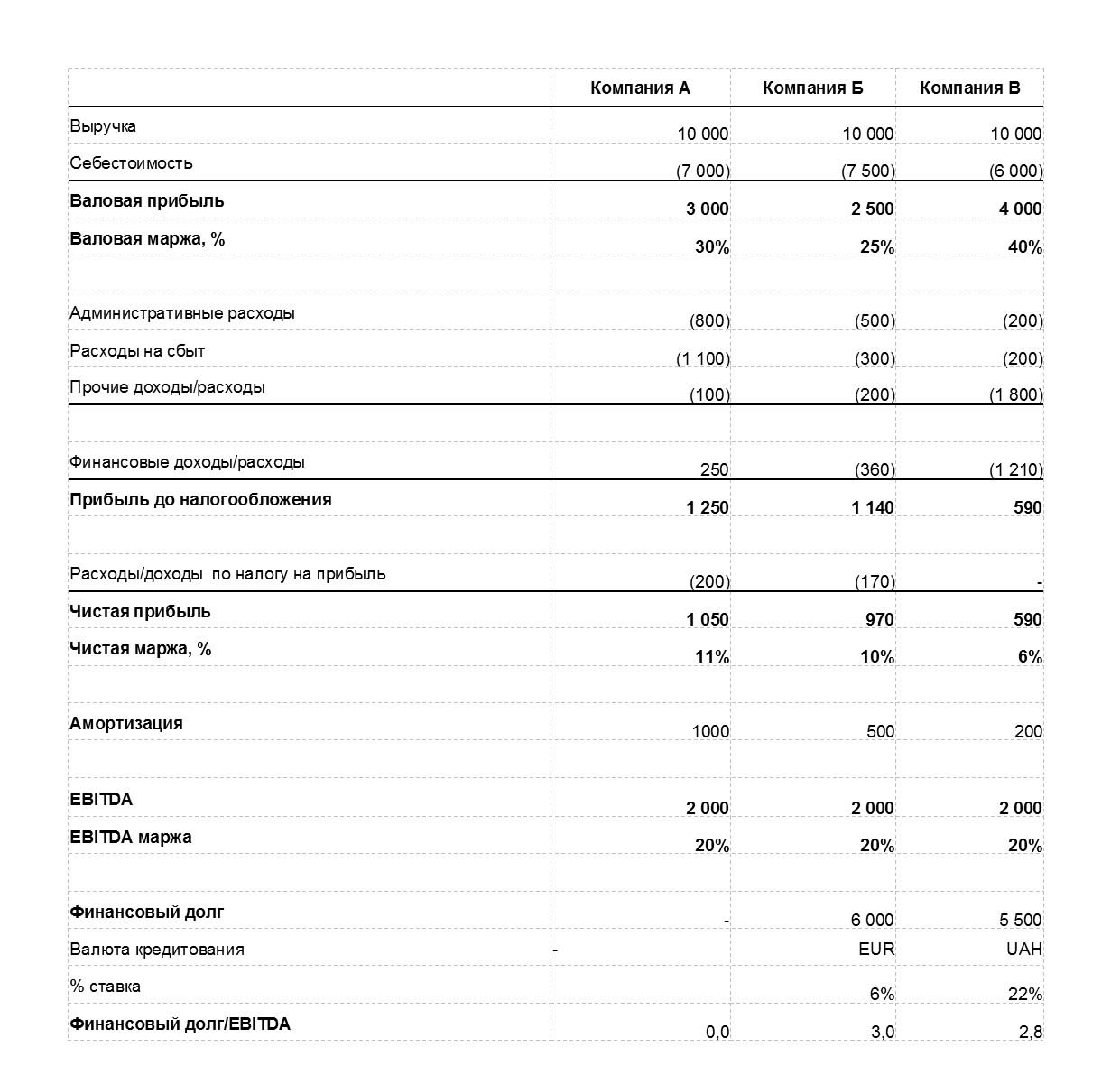

Для большей наглядности приведу пример расчета EBITDA для различных виртуальных компаний, работающих на рынке например пищевых продуктов:

Как видно на примере – компании имеют различные показатели и рентабельность по валовой и чистой прибыли, но при этом одинаковую EBITDA маржинальность.

Почему так?

Компания А – не использует заемные средства, использует только средства учредителей и собственную прибыль и даже имеет свободные денежные средства, которые размещает на депозитах. Но при этом платит больше всех налога на прибыль (не имеет налоговых льгот) и самую значительную сумму амортизации, что говорит о существенной сумме основных средств или быстрой их амортизации. Предположим, что для доставки своей продукции использует собственный транспорт, что приводит к существенным расходам на сбыт и быстрой амортизации.

Компания Б – активно использует заемные средства, но имеет экспортные поставки, поэтому финансируется в евро и платит относительно небольшие проценты. Налог на прибыль меньше, так как часть сырья производит своя агрофирма, которая имеет налоговую льготу – не платит налог на прибыль. Меньше основных средств чем у компании А – меньше амортизации.

Компания В – аграрный холдинг, который перерабатывает часть урожая по давальческой схеме и всю продукцию продает на внутреннем рынке Украины. Часть сельхозтехники для сбора урожая арендует. Поэтому небольшая амортизация и отсутствует налог на прибыль. Озимые культуры плохо перезимовали, пришлось весной пересеять, что привело к значительным прочим расходам. Активно финансируется в гривне и платит в 3,4 раза больше процентов чем Компания Б при меньшем Финансовом Долге.

Наблюдаем совсем разные Компании с разной отчетностью в одном секторе, но имеющие приблизительно одинаковую способность обслуживать Финансовый Долг. При этом Компании Б и В воспользовались этой возможностью, а Компания А еще нет, но она эту возможность имеет.

Варианты расчета

На самом деле классическое определение EBITDA от US SEC используется на практике далеко не всегда.

Кредиторы и компании в своих годовых отчетах могут использовать другие варианты расчетов, которые могут корректироваться на:

• чрезвычайные доходы и расходы;

• курсовые разницы;

• убытки от реализации (выбытия) активов;

• убытки от обесценения различных групп активов, в том числе гудвилла;

• вознаграждения, основанных на акциях (stock-based compensation);

• доли результата в ассоциированных и совместных предприятиях и операциях;

• начисления резервов под различные нужды.

Международные финансовые институты, такие как Европейский Банк Реконструкции и Развития (European Bank for Reconstruction and Development, сокращенно – ЕБРР, EBRD), Международная Финансовая Корпорация (International Finance Corporation, сокращенно – МФК, IFC), Черноморский Банк Торговли и Развития (Black Sea Trade and Development Bank, сокращенно – ЧБТР, BSTDB) и другие финансовые организации применяют свои варианты расчета, поэтому компаниям, которые финансируются очень важно четко прописывать в кредитных договорах механизм этого расчета. В нашей практике были ситуации когда для одной и той же компании различные МФИ в одно и то же время использовали различные варианты расчета EBITDA.

Более подробно о том, на какие финансовые соотношения обращают внимание международные кредиторы можете прочитать в другой статье «Посмотрите на вашу компанию глазами международных кредиторов».

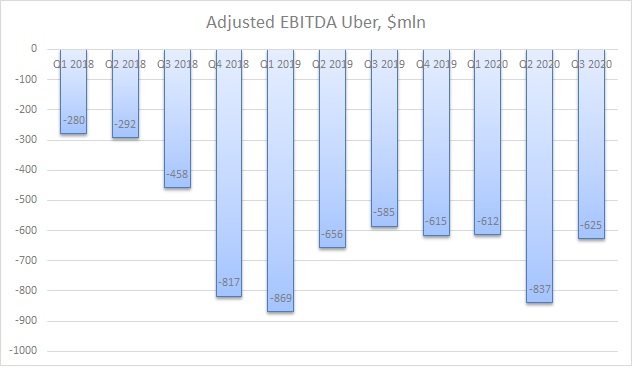

В США компании в своих отчетах очень часто применяют скорректированный или adjusted EBITDA и при этом раскрывают конкретный вариант расчета этого показателя.

Ниже приведены значения adjusted EBITDA известной компании «единорога» UBER, в расчете которого учтены 13 (!) составляющих. Наверное, было большое желание максимально вытянуть adjusted EBITDA, но как видно на диаграмме, все равно получается глубокий минус.

Отдельный вопрос — как может компания, которая на протяжении десятка лет генерирует отрицательный операционный денежный поток и EBITDA, постоянно сжигая деньги своих инвесторов, иметь рыночную капитализацию около $100 млрд? Вывод - EBITDA не определяет стоимость IT-компаний, а в первую очередь влияет вера инвесторов в будущие большие перспективы компании, хотя в случае с UBER я не разделяю такого грандиозного оптимизма.

Недостатки

С точки зрения определения стоимости компаний

Для определения стоимости публичных компаний традиционной (brick and mortar) экономики часто используется соотношение EV/EBITDA.

Формула расчета показателя EV (Enterprise Value, стоимость компании)

EV = MC + Net Debt,

где MC (Market Capitalization) – рыночная капитализация по цене торговля акциями на соответствующей бирже,

Net Debt – чистый финансовый долг, т.е. общий финансовый долг за вычетом имеющихся в распоряжении денежных средств.

Поскольку большинство IT компаний как показано на примере UBER имеют отрицательную EBITDA, то стоимость таких компаний определяется в основном как соотношение к чистой выручке (Revenue).

Некоторые критики (включая уважаемого Уоррена Баффета) считают, что очистка EBITDA от амортизации не показывает потребность компании в инвестициях в основные средства.

Но проблема легко решается использованием показателя EBIT, который не корректируется на амортизацию и считается по формуле:

EBIT = Чистая прибыль – Финансовые доходы + Финансовые расходы + Налог на прибыль

С точки зрения оценки эффективности компании

Есть мнение о большей целесообразности использования показателя OIBDA (Operating Income Before Depreciation and Amortization — операционная прибыль до вычета амортизации основных средств и нематериальных активов). Этот показатель содержит только операционную прибыль, неоперационные доходы и расходы исключены.

С точки зрения определения возможной долговой нагрузки

На мой взгляд такой компонент EBITDA как налог на прибыль не отражает способность компании к обслуживанию долга. При прочих равных условиях компания со льготой по налогу на прибыль генерирует как правило большее значение чистого денежного потока от операционной деятельности чем та, которая платит по стандартной ставке. Поэтому такая компания имеет большие возможности по обслуживанию Финансового Долга чем та, которая часть денежного потока тратит на уплату налога на прибыль.

Надеюсь, моя статья была Вам полезна.

Если для Вашего бизнеса актуальным является привлечение финансирования или другие наши услуги — жмите «Оставить заявку».

Игорь Скубий, партнер «MSP Partners»