Эта статья написана с целью рассказать собственникам и топ-менеджерам компаний как международные финансовые кредиторы анализируют финансы вашей компании для принятия решения о выделении финансирования.

Она основана на более чем 10-летнем опыте работы с такими финансовыми организациями как Европейский Банк Реконструкции и Развития (European Bank for Reconstruction and Development, сокращенно – ЕБРР, EBRD), Международная Финансовая Корпорация (International Finance Corporation, сокращенно – МФК, IFC), Черноморский Банк Торговли и Развития (Black Sea Trade and Development Bank, сокращенно – ЧБТР, BSTDB), экспортные кредитные агентства европейских стран и другие финансовые институты.

Нередко для собственников, а иногда и для наемных топ-менеджеров их компания является своего рода «родным» организмом и воспринимается несколько эмоционально. И если какой-то кредитор отказывает в кредите, то часто возникают обида или раздражение. В то же время свежий взгляд со стороны бывает часто полезен и понимание логики кредиторов может помочь правильно оценить риски и исправить ситуацию или избежать проблем в дальнейшем.

Итак, на какие основные финансовые коэффициенты смотрят международные кредиторы?

Наверное самый главный показатель – это соотношение Финансового Долга (Financial Debt) к EBITDA, который определяет приемлемый уровень долговой нагрузки Компании.

К Финансовому Долгу относят как правило кредиты и займы, выпущенные векселя, облигации, лизинг (в том числе приобретение основных средств с длительной рассрочкой оплаты, которая по международным стандартам финансовой отчетности МСФО классифицируется как лизинг), факторинг с регрессом, предоставленные гарантии, полученные финансовые помощи ну и некоторые виды форвардных контрактов и деривативов, которые в Украине еще не сильно распространены.

Существуют различия в том, как Финансовый Долг может быть определен в кредитном договоре, например он может уменьшаться на сумму имеющихся у Компании денежных средств, а также субординированных обязательств, сроки погашения которых наступают после погашения привлекаемого финансирования.

Показатель EBITDA (прибыль до уплаты процентов, налогов и амортизации, на английском – Earning Before Interest, Taxes, Depreciation and Amortization) принято использовать, поскольку он позволяет показать финансовую эффективность бизнеса без влияния долговой нагрузки (проценты), налогового режима (налог на прибыль) и метода амортизации. Характеризует операционную рентабельность ведения бизнеса и рассчитывается за последние 12 месяцев.

Важно понимать, что установленного в международных стандартах определения показателя EBITDA не существует. Поэтому очень важно четко определить с кредитором как будет производиться расчет и грамотно прописать это в кредитном договоре. Например, кроме амортизации в расчете могут участвовать другие неденежные статьи расходов, такие как переоценка активов, обесценения, резервы, курсовые разницы и т.п.

Более детально о вариантах расчета EBITDA, преимуществах и недостатках этого показателя можно прочитать в статье «EBITDA — в чем секрет популярности?».

Международные кредиторы обычно считают приемлемым соотношение Финансового Долга к EBITDA на уровне не выше 3,0, иногда до 3,5. На мой взгляд приемлемый уровень коэффициента FinDebt/EBITDA для некоторых отраслей может быть выше, например для таких, как дистрибьюторский бизнес, торговля и некоторые другие. Важно отдавать себе отчет, что чем выше данное соотношение, тем выше риски и тем большую часть финансовые расходы будут занимать в EBITDA и тем меньше средств будет оставаться на погашение тела кредитов, на развитие бизнеса или на выплату дивидендов собственникам.

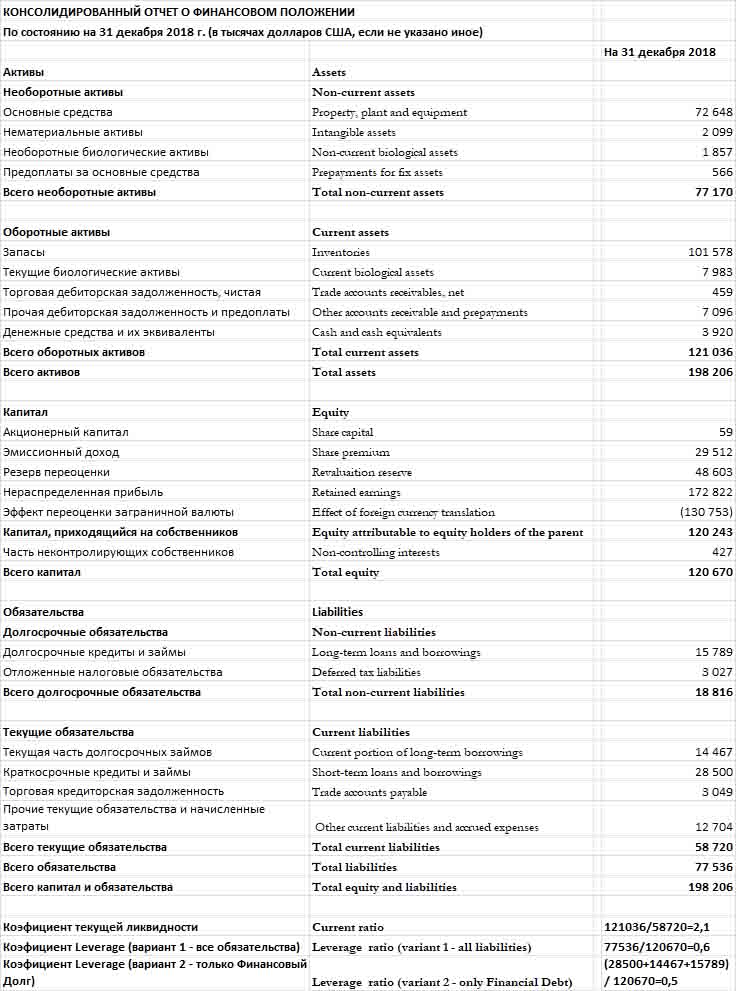

Коэффициент текущей ликвидности (Current Ratio) – здесь все довольно просто, соотношение текущих активов к текущим обязательствам. Данный показатель показывает насколько бизнес может выполнить текущие обязательства (срок которых наступает на протяжении 12 месяцев с момента составления отчетности) за счет текущих активов. Приемлемый уровень – не ниже 1,2. Некоторые компании «грешат» тем, что финансируют необоротные активы за счет «коротких» займов, что может привести к дефолтам во время очередного шторма на финансовых рынках. Поэтому лучше все таки структурировать по срокам свои обязательства и активы таким образом, чтобы выполнять Current Ratio. Хотя, например, для торговых сетей является типичным финансировать необоротные активы за счет кредиторской задолженности перед поставщиками и международные банки нормально воспринимают значения коэффициента текущей ликвидности ниже 1,0.

Коэффициент Leverage (хотя может называться по разному) – соотношение заемных средств к собственному капиталу. Допустимый уровень – не выше 1,5. Чем ниже данный показатель, тем выше финансовая устойчивость компании и ниже зависимость от кредиторов. Опять же приемлемый уровень данного показателя зависит от отрасли, для торговых компаний можно рассматривать значения выше. Этот показатель может рассчитываться по-разному – могут учитываться все обязательства, а может только финансовый долг.

Расчеты коэффициентов текущей ликвидности и два варианта для Leverage приведены ниже на примере баланса публичной украинской аграрной компании.

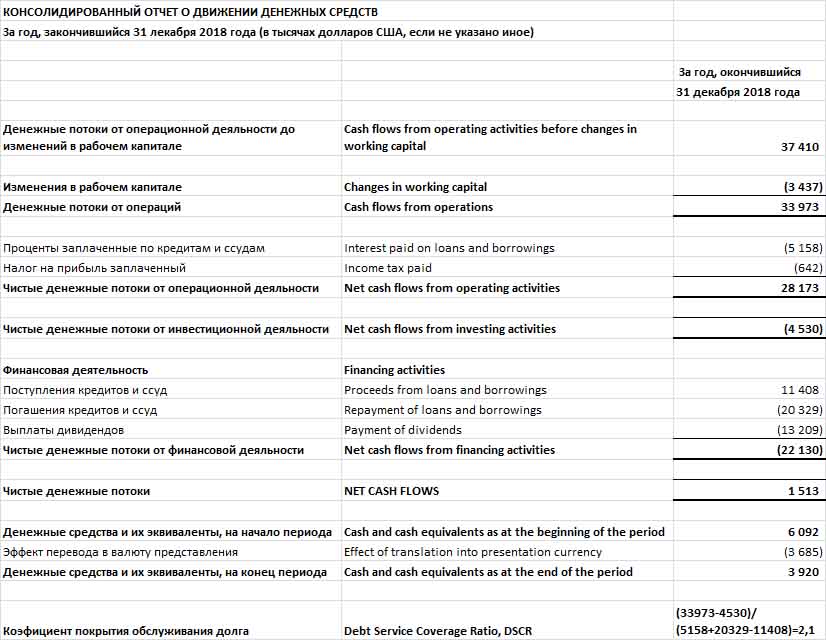

Коэффициент покрытия обслуживания долга (Debt Service Coverage Ratio, DSCR) – показывает способность компании обслуживать и погашать финансовые обязательства, рассчитывается по кеш-фло (отчет о движении денежных средств). Вариантов расчетов DSCR есть множество, основной смысл – денежный поток от операционной деятельности с учетом изменений в рабочем капитале и за вычетом инвестиционной деятельности должен покрывать обслуживание долга, то есть выплату процентов и погашения кредитов. Как правило, определение DSCR учитывает специфику финансируемого проекта и бизнеса клиента. ЕБРР, например, часто применяет различные определения DSCR для разных проектов. Приемлемый уровень данного показателя – не ниже 1,2.

Предоставляю для наглядности сокращенное кеш-фло той же аграрной компании с расчетом DSCR. Как видите у этой компании все в порядке с текущей ликвидностью, финансовой устойчивостью и обслуживанием финансового долга. Хотя конкретный расчет финансовых ковенант определяется кредитным соглашением и может несколько отличаться.

Иногда применяется также такой показатель как соотношение EBITDA к процентным затратам (Interest Expenses). Смысл данного показателя – Компания не должна выплачивать в виде процентов большую часть своего денежного потока, приемлемый уровень не ниже 2,0. Пример – Компания имеет соотношение FinDebt/EBITDA 3,0, но финансируется в гривне под 20% годовых и несложно посчитать, что 60% (20%*3) EBITDA уходит в виде уплаченных процентов. Результат – бизнес постоянно ощущает нехватку оборотных средств и вынужден или топтаться на месте или привлекать новые займы на развитие, тем самым еще больше наращивая обязательства и финансовые затраты.

Я постарался доступно пояснить основные финансовые показатели, на которые обращают внимание международные кредиторы на основании опыта нашей команды по привлечению финансирования. Надеюсь, моя статья была Вам полезна.

Если для Вашего бизнеса актуальным является привлечение финансирования или другие наши услуги - жмите «Оставить заявку».

Игорь Скубий, партнер «MSP Partners»