Ця стаття написана з метою розповісти власникам і топ-менеджерам компаній як міжнародні фінансові кредитори аналізують фінанси вашої компанії для прийняття рішення про виділення фінансування.

Вона базується на більш ніж 10-річному досвіді роботи з такими фінансовими організаціями як Європейський Банк Реконструкції та Розвитку (European Bank for Reconstruction and Development, скорочено ЄБРР, EBRD), Міжнародна Фінансова Корпорація (International Finance Corporation, скорочено МФК, IFC), Чорноморський Банк Торгівлі та Розвитку (Black Sea Trade and Development Bank, скорочено ЧБТР, BSTDB), експортні кредитні агентства європейських країн та інші фінансові інститути.

Нерідко для власників, а іноді також для найманих топ-менеджерів їх компанія є свого роду «рідним» організмом і сприймається дещо емоційно. І якщо якийсь кредитор відмовляє в кредиті, то часто виникають образа або роздратування. Водночас свіжий погляд збоку буває часто корисний і розуміння логіки кредиторів може допомогти правильно оцінити ризики та виправити ситуацію або уникнути проблем надалі.

Отже, на які основні фінансові коефіцієнти дивляться міжнародні кредитори?

Напевно найголовнішим показником є співвідношення Фінансового Боргу (Financial Debt) до EBITDA, який визначає прийнятний рівень боргового навантаження Компанії.

До Фінансового Боргу відносять як правило кредити та позики, випущені векселі, облігації, лізинг (у тому числі придбання основних засобів з тривалою розстрочкою оплати, яка за міжнародними стандартами фінансової звітності – МСФЗ, класифікується як лізинг), факторинг з регресом, надані гарантії, отримані фінансові допомоги та деякі види форвардних контрактів і деривативів (які в Україні ще не сильно поширені).

Існують відмінності в тому, як Фінансовий Борг може бути визначений в кредитному договорі, наприклад він може зменшуватися на суму наявних у Компанії грошових коштів, а також субординованих зобов'язань, терміни погашення яких наступають після погашення залученого фінансування.

Показник EBITDA (прибуток до сплати відсотків, податків і амортизації, англійською - Earning Before Interest, Taxes, Depreciation and Amortization) заведено використовувати, оскільки він дозволяє показати фінансову ефективність бізнесу без впливу боргового навантаження (відсотки), податкового режиму (податок на прибуток) і методу амортизації. Характеризує операційну рентабельність ведення бізнесу і розраховується за останні 12 місяців.

Важливо розуміти, що встановленого в міжнародних стандартах визначення показника EBITDA не існує. Тому дуже важливо чітко визначити з кредитором як буде проводитися розрахунок і грамотно прописати це в кредитному договорі. Наприклад, крім амортизації в розрахунку можуть брати участь інші негрошові статті витрат, такі як переоцінка активів, знецінення, резерви, курсові різниці й т.п.

Більш детально про варіанти розрахунку EBITDA, переваги та недоліки цього показника можна прочитати в статті «EBITDA — в чому секрет популярності?».

Міжнародні кредитори зазвичай вважають прийнятним співвідношення Фінансового Боргу до EBITDA на рівні не вище 3,0, іноді до 3,5. На мій погляд прийнятний рівень коефіцієнта FinDebt/EBITDA для деяких галузей може бути вище, наприклад для таких як дистриб`юторський бізнес, торгівля і деякі інші. Важливо усвідомлювати, що чим вище дане співвідношення, тим вищі ризики й тим більшу частину фінансові витрати будуть займати в EBITDA і тим менше коштів буде залишатися на погашення тіла кредитів, на розвиток бізнесу або на виплату дивідендів власникам.

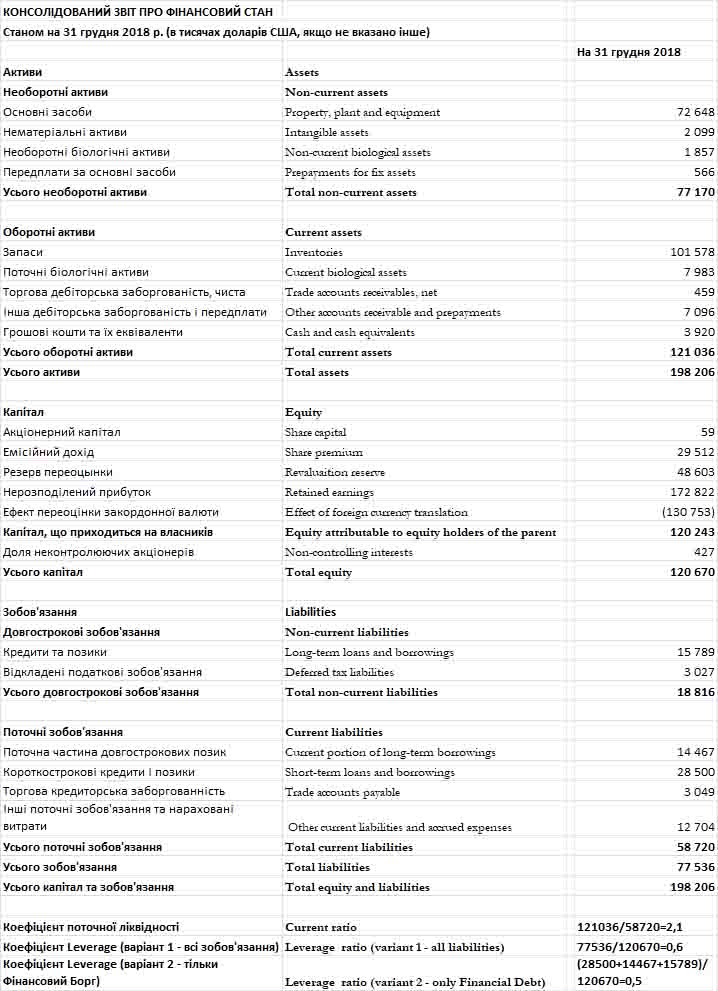

Коефіцієнт поточної ліквідності (Current Ratio) - тут все досить просто, співвідношення поточних активів до поточних зобов'язань. Даний показник показує наскільки бізнес може виконати поточні зобов'язання (термін яких настає протягом 12 місяців з моменту складання звітності) за допомогою поточних активів. Як правило прийнятний рівень не нижче 1,2. Деякі компанії «грішать» тим, що фінансують необоротні активи використовуючи «короткі» позики, що може привести до дефолтів під час чергового шторму на фінансових ринках. Тому краще все-таки структурувати за термінами свої зобов'язання й активи таким чином, щоб виконувати Current Ratio. Хоча, наприклад, для торговельних мереж є типовим фінансувати необоротні активи використовуючи кредиторську заборгованість перед постачальниками й міжнародні банки нормально сприймають значення коефіцієнта поточної ліквідності нижче 1,0.

Коефіцієнт Leverage (хоча може називатися по різному) - співвідношення позикових коштів до власного капіталу. Прийнятний рівень не вище 1,5. Чим нижче цей показник, тим більша фінансова стійкість компанії і нижче залежність від кредиторів. Знову ж прийнятний рівень даного показника залежить від галузі, для торгових компаній можна розглядати значення вище. Цей показник може розраховуватися по різному – можуть враховуватися всі зобов’язання, а може тільки фінансовий борг.

Розрахунки коефіцієнтів поточної ліквідності та два варіанти для Leverage наведені нижче на прикладі балансу публічної української аграрної компанії.

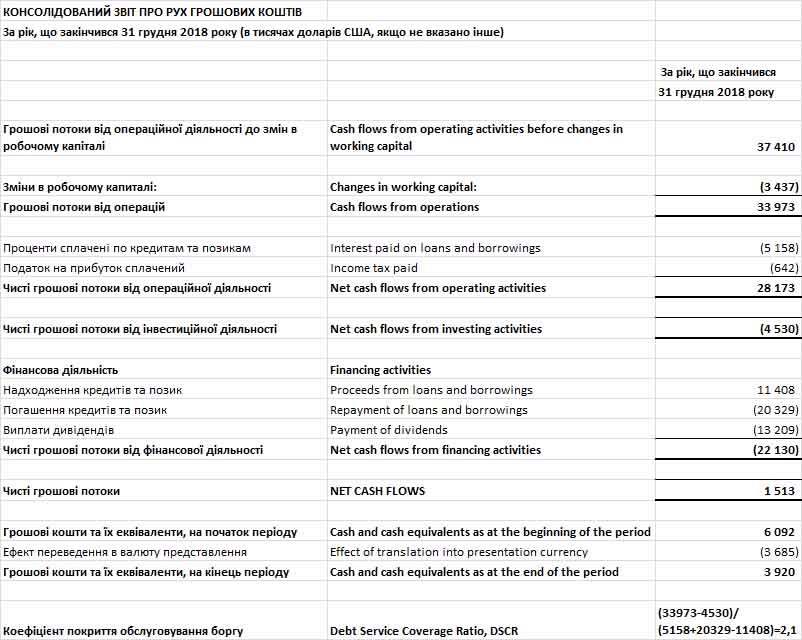

Коефіцієнт покриття обслуговування боргу (Debt Service Coverage Ratio, DSCR) показує здатність компанії обслуговувати та погашати фінансові зобов'язання, розраховується за кеш-фло (звіт про рух грошових коштів). Варіантів розрахунків DSCR є безліч, основний зміст це грошовий потік від операційної діяльності з урахуванням змін в робочому капіталі та за вирахуванням інвестиційної діяльності повинен покривати обслуговування боргу, тобто виплату відсотків і погашення кредитів. Як правило, визначення DSCR враховує специфіку проекту, що фінансується і бізнесу клієнта. ЄБРР, наприклад, часто застосовує різні визначення DSCR для різних проектів. Прийнятний рівень даного показника не нижче 1,2.

Надаю для наочності скорочене кеш-фло тієї ж аграрної компанії з розрахунком DSCR. Як бачите у цієї компанії все в порядку з поточною ліквідністю, фінансовою стійкістю та обслуговуванням фінансового боргу. Хоча конкретний розрахунок фінансових ковенант визначається кредитними угодами й може дещо відрізнятися.

Іноді застосовується також такий показник як співвідношення EBITDA до процентних витрат (Interest Expenses). Сенс даного показника в тому, що Компанія не повинна виплачувати у вигляді відсотків більшу частину свого грошового потоку, прийнятний рівень не нижче 2,0. Приклад: Компанія має співвідношення FinDebt / EBITDA 3,0, але фінансується в гривні під 20% річних і нескладно порахувати, що 60% (20% * 3) EBITDA йде у вигляді сплачених відсотків. Як результат, бізнес постійно відчуває брак обігових коштів і змушений або тупцювати на місці або залучати нові позики на розвиток, тим самим ще більше нарощуючи зобов'язання і фінансові витрати.

Я намагався доступно пояснити основні фінансові показники, на які звертають увагу міжнародні кредитори на підставі досвіду нашої команди по залученню фінансування. Сподіваюся, моя стаття була Вам корисна.

Якщо для Вашого бізнесу актуальним є залучення фінансування або інші наші послуги — натискайте «Залишити заявку».

Ігор Скубій, партнер «MSP Partners»