Фінансовий коефіцієнт EBITDA (прибуток до сплати відсотків, податків і амортизації, англійською - Earning Before Interest, Taxes, Depreciation and Amortization) - основний показник, на підставі якого кредитори розраховують здатність компанії залучати фінансування та інвестори визначають її вартість при купівлі-продажі.

Крім угод по залученню фінансування та інвестиційних цілей EBITDA ще часто використовується як індикатор ефективності роботи підприємств в одній галузі. Прикладом цього можуть служити різні рейтинги рентабельності агрохолдингів за показником EBITDA на гектар оброблюваної площі.

У цій статті постараюся максимально доступно дати відповідь — чому саме EBITDA так популярна для цих цілей?

Історія

У 80-х роках 20-го століття досить популярними були операції з придбання компаній з використанням позикових коштів. І саме показник EBITDA оптимально підходив для визначення здатності компанії до обслуговування боргу в найближчій перспективі, тобто визначав величину, яка може бути спрямована на погашення кредитів.

Поступово показник EBITDA придбав все більшої популярності й на даний момент використовується більшістю компаній.

Як розраховується EBITDA?

Важливо розуміти, що визначення EBITDA немає ні в міжнародних стандартах фінансової звітності (МСФЗ), ні в національних стандартах США US GAAP.

З огляду на популярність використання EBITDA Комісія з цінних паперів і бірж США US SEC у своїх правилах ввела визначення класичної формули EBITDA:

EBITDA = Чистий прибуток — Фінансові доходи + Фінансові витрати + Податок на прибуток + Амортизація.

Цими правилами заборонено очищати EBITDA від інших статей витрат/доходів.

Чому EBITDA?

EBITDA дозволяє оцінити ефективність компанії без урахування:

1) боргового навантаження (нараховані відсотки),

2) режиму оподаткування прибутку,

3) розміру інвестицій в необоротні активи,

4) облікової політики компанії щодо амортизації або переоцінки активів.

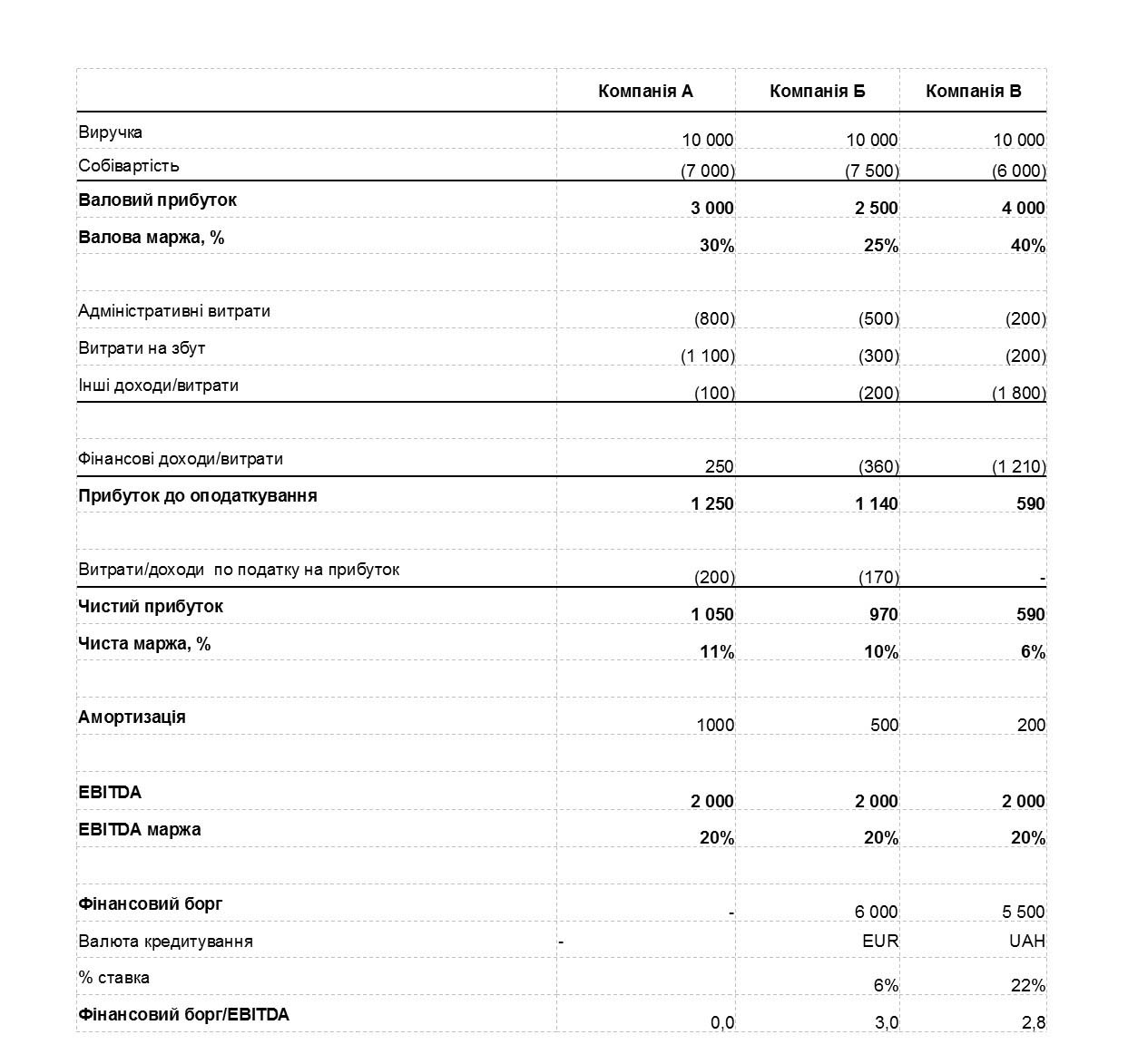

Для більшої наочності наведу приклад розрахунку EBITDA для різних віртуальних компаній, що працюють на ринку наприклад харчових продуктів:

Як видно на прикладі — компанії мають різні показники й рентабельність по валовому і чистому прибутку, але при цьому однакову EBITDA маржинальність.

Чому так?

Компанія А — не використовує позикові кошти, використовує тільки кошти засновників і власний прибуток і навіть має вільні грошові кошти, які розміщує на депозитах. Але при цьому платить більше всіх податку на прибуток (не має податкових пільг) та найзначнішу суму амортизації, що говорить про істотну суму основних засобів або швидку їх амортизацію. Припустимо, що для постачання своєї продукції використовує власний транспорт, що призводить до суттєвих витрат на збут і швидкої амортизації.

Компанія Б — активно використовує позикові кошти, але має експортні продажі, тому фінансується в євро і платить відносно невеликі відсотки. Податок на прибуток менше, тому що частину сировини виробляє своя агрофірма, яка має податкову пільгу — не платить податок на прибуток. Менше основних засобів ніж у компанії А — менше амортизації.

Компанія В — агрохолдинг, який переробляє частину врожаю за давальницькою схемою і всю продукцію продає на внутрішньому ринку України. Частина сільгосптехніки для збору врожаю орендується. Тому невелика амортизація і відсутній податок на прибуток. Озимі культури погано перезимували, довелося навесні пересіяти, що призвело до значних інших витрат. Активно фінансується в гривні й платить в 3,4 раза більше відсотків ніж Компанія Б при меншому Фінансовому Боргу.

Спостерігаємо зовсім різні Компанії з різною звітністю в одному секторі, але вони мають приблизно однакову здатність обслуговувати Фінансовий Борг. При цьому Компанії Б і В цією можливістю скористалися, а Компанія А ще не скористалася, але ця можливість у неї є.

Варіанти розрахунку

Насправді класичне визначення EBITDA від US SEC використовується на практиці далеко не завжди.

Кредитори та компанії у своїх річних звітах можуть використовувати інші варіанти розрахунків, які можуть коригуватися на:

• надзвичайні доходи та витрати;

• курсові різниці;

• збитки від реалізації (вибуття) активів;

• збитки від знецінення різних груп активів, в тому числі гудвілу;

• винагороди, заснованих на акціях (stock-based compensation);

• частки результату в асоційованих та спільних підприємствах та операціях;

• нарахування резервів під різні потреби.

Міжнародні фінансові інститути, такі як Європейський Банк Реконструкції та Розвитку (European Bank for Reconstruction and Development, скорочено — ЄБРР, EBRD), Міжнародна Фінансова Корпорація (International Finance Corporation, скорочено — МФК, IFC), Чорноморський Банк Торгівлі та Розвитку (Black Sea Trade and Development Bank, скорочено — ЧБТР, BSTDB) та інші фінансові організації застосовують свої варіанти розрахунку. Тому компаніям, які фінансуються, дуже важливо чітко прописувати в кредитних договорах механізм цього розрахунку. У нашій практиці були ситуації коли для однієї й тієї ж компанії різні МФІ в один і той же час використовували різні варіанти розрахунку EBITDA.

Більш детально про те, на які фінансові співвідношення звертають увагу міжнародні кредитори можете прочитати в іншій статті «Подивіться на вашу компанію очима міжнародних кредиторів».

У США компанії у своїх звітах дуже часто застосовують скоригований або adjusted EBITDA і при цьому розкривають конкретний варіант розрахунку цього показника.

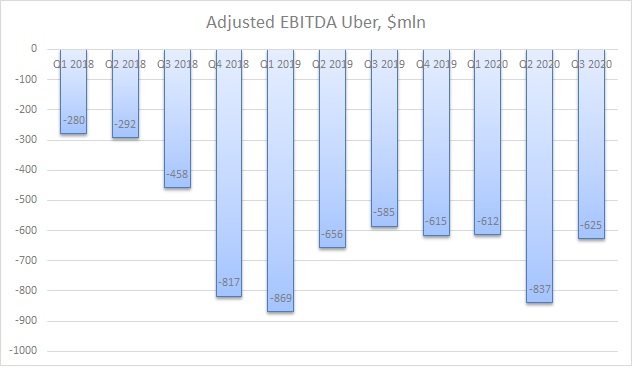

Нижче наведені значення adjusted EBITDA відомої компанії «єдинорога» UBER, в розрахунку якого враховані 13 (!) складових. Напевно, було велике бажання максимально витягнути adjusted EBITDA, але як видно на діаграмі, все одно виходить глибокий мінус.

Окреме питання — як може компанія, яка на протязі десятка років генерує від`ємний операційний грошовий потік і EBITDA, постійно спалюючи гроші своїх інвесторів, мати ринкову капіталізацію близько $100 млрд? Висновок - EBITDA не визначає вартість IT-компаній, а в першу чергу впливає віра інвесторів в майбутні великі перспективи компанії, хоча у випадку з UBER особисто я не поділяю такого грандіозного оптимізму.

Недоліки

З точки зору визначення вартості компаній

Для визначення вартості публічних компаній традиційної (brick and mortar) економіки часто використовується співвідношення EV/EBITDA.

Формула розрахунку показника EV (Enterprise Value, вартість компанії)

EV = MC + Net Debt,

де MC (Market Capitalization) – ринкова капіталізація за ціною торгівлі акціями на відповідній біржі,

Net Debt – чистий фінансовий борг, тобто загальний фінансовий борг за вирахуванням наявних грошових коштів.

Оскільки більшість IT компаній як показано на прикладі UBER мають від’ємну EBITDA, то вартість таких компаній визначається в основному як співвідношення до чистого доходу (Revenue).

Деякі критики (включаючи шановного Воррена Баффета) вважають, що очищення EBITDA від амортизації не показує потребу компанії в інвестиціях в основні засоби.

Але проблема легко вирішується використанням показника EBIT, який не коригується на амортизацію та обчислюється за формулою:

EBIT = Чистий прибуток — Фінансові доходи + Фінансові витрати + Податок на прибуток

З точки зору оцінки ефективності компанії

Є думка, що більш доцільно використовувати показник OIBDA (Operating Income Before Depreciation and Amortization - операційний прибуток до вирахування амортизації основних засобів і нематеріальних активів), який містить тільки операційний прибуток, неопераційні доходи та витрати виключені.

З точки зору визначення можливого боргового навантаження

На мій погляд такий компонент EBITDA як податок на прибуток не показує здатність компанії до обслуговування боргу. Компанія, яка має пільгу з податку на прибуток генерує як правило більше значення чистого грошового потоку від операційної діяльності ніж та, яка платить за стандартною ставкою, при інших рівних умовах. Тому така компанія з податковою пільгою має більші можливості з обслуговування Фінансового Боргу ніж платник податку на прибуток на загальних підставах.

Сподіваюся, моя стаття була Вам корисна.

Якщо для Вашого бізнесу актуальним є залучення фінансування або інші наші послуги — натискайте «Залишити заявку».

Ігор Скубій, партнер «MSP Partners»