Міжнародні стандарти фінансової звітності (МСФЗ; IFRS англ. International Financial Reporting Standards) - набір документів (стандартів та інтерпретацій), що регламентують правила складання фінансової звітності, необхідної зовнішнім користувачам для прийняття ними економічних рішень щодо підприємства.

Постараюся в цій статті дати коротко пояснення з приводу основних питань, що виникають щодо застосування МСФЗ.

Чому МСФЗ актуальні?

• Глобалізація світової економіки. Створення транснаціональних корпорацій з великою кількістю підприємств в різних країнах

• Криза довіри року до відомих американських компаній (Enron, Qwest Communications,, WorldCom), які використовували в свій час лазівки в американських національних стандартах GAAP для маніпуляцій з фінансовою звітністю.

• Уніфікація принципів бухгалтерського обліку, які використовуються компаніями в усьому світі для створення звітності (91 країна).

Для кого МСФЗ?

• акціонерів материнського підприємства та дочірніх підприємств,

• зовнішніх інвесторів, кредиторів,

• управлінського персоналу групи, керівництва і наглядової ради материнського підприємства,

• державних органів управління,

• покупців, постачальників,

• аналітиків і консультантів, громадськості.

Для тих, кого змусили

В Україні список компаній, які повинні складати фінансову звітність за МСФЗ вказано в законі "Про бухгалтерський облік та фінансову звітність в Україні". Це компанії, чиї показники на дату складання звітності відповідають двом з трьох критеріїв:

- балансова вартість активів понад 20 млн євро,

- чистий дохід від реалізації понад 40 млн євро,

- кількість співробітників понад 250 чоловік в середньому.

Також зобов'язані здавати звітність по МСФО компанії, які займаються видобутком корисних копалин і складають суспільний інтерес.

«Добровольці»

• Компанії, які залучають капітал від міжнародних кредиторів і інвесторів, в тому числі, що використовують схеми експортно-імпортного фінансування, лізингу,

• Компанії, які входять у великі транснаціональні холдинги або мають материнські компанії закордоном,

• Компанії з «просунутим» менеджментом, що використовують інструменти Business Intelligence в управлінні та прийнятті рішень.

Чому МСФЗ можна використовувати для прийняття управлінських рішень:

1. Не потрібно придумувати велосипед (над звітністю працюють з 1973 року і використовують в 91 країні світу).

2. Вся інформація може бути отримана із застосовуваних в українських компаніях облікових баз даних.

3. При правильному підході до побудови управлінської звітності по ній можливо проводити аудит згідно МСФЗ і отримувати висновок. ВАЖЛИВО: можна використовувати надалі при роботі з інвесторами та кредиторами.

4. Принципи побудови звітності по МСФЗ узгоджуються з основними цілями компанії.

5. У МСФЗ вітається креативність, але існує табу на спотворення.

Основні принципи МСФЗ:

- Принцип справедливої вартості.

- Принцип переваги економічного змісту над правовою формою.

- Принцип прозорості.

- Принцип відповідності.

Які основні відмінності МСФЗ і ПСБО?

Звітність по МСФЗ і за національними правилами та стандартами бухгалтерського обліку (ПСБО) може досить суттєво відрізнятися. Основою більшості відмінностей є те, що МСФЗ звітність призначена для користувачів, які розглядають можливість інвестування в бізнес, а звітність по ПСБО - для фіскальних і контролюючих органів.

Давайте розберемо які основні відмінності зустрічаються на практиці.

Валюта подання

ПСБО дає можливість ведення звітності тільки в гривні. МСФЗ дає можливість вибрати валютою подання будь-яку, але вести облік потрібно в функціональній валюті, в якій компанія здійснює діяльність або проводить розрахунки.

Необоротні активи (Non-current assets)

- Згідно МСФЗ вартість основних засобів (Property, plant and equipment, скорочено - PPE) повинна показувати справедливу або ринкову вартість. Тому необхідно проводити оцінку при першому застосуванні МСФЗ в тому випадку, коли є підстави сумніватися в тому, що балансова вартість істотно відрізняється від ринкової. Крім того, потрібно регулярно проводити тести на знецінення активів і коригувати балансову вартість за результатами такого тесту, а також аналізувати строк корисного використання активу.

- Довгострокові біологічні активи за МСФЗ також зображаються за справедливою вартістю і виходячи з цієї вартості на них нараховується амортизація.

- Аванси за необоротні активи та запаси, які придбані для створення необоротних активів згідно з МСФЗ повинні відповідно і зображатися у складі необоротних активів.

- Згідно з новим стандартом МСФЗ 16 (IFRS 16), який почав застосовуватися у 2019 році, довгострокова оренда визнається необоротним активом. При цьому платежі за такою орендою частково визнаються фінансовими витратами, а частково відносяться на собівартість через амортизацію.

Така зміна підходу до довгострокової оренди істотно змінює розрахунок показника EBITDA (прибуток до сплати відсотків, податків і амортизації, англійською - Earning Before Interest, Taxes, Depreciation and Amortization).

Більше про показник EBITDA можете дізнатися в інший нашій статті «EBITDA - в чому секрет популярності?»

- Довгострокові активи (як і зобов'язання) відповідно до МСФЗ підлягають дисконтуванню для відбиття вартості грошових коштів у часі. В ПСБО такої вимоги немає.

Оборотні активи (Current assets)

- Запаси згідно МСФЗ показуються за справедливою вартістю, а не за собівартістю як в ПСБО. Тому, наприклад, аграрні компанії, які займаються рослинництвом повинні проводити переоцінку в момент збору врожаю. Формула розрахунку суми переоцінки в момент збору врожаю по кожній культурі виглядає наступним чином:

Сума переоцінки = (Ціна в момент збору врожаю - Виробнича собівартість) * Кількість зібраного врожаю

Для інвесторів важливо розуміти реальну вартість запасів компанії, тому звітність за МСФЗ з цієї точки зору краща для них. Зображення запасів за собівартістю згідно ПСБО дозволяє перекладати збитки на наступні періоди в разі перевищення собівартості над ринковою ціною.

- Аграрії, які займаються тваринництвом, повинні проводити переоцінку поточних біологічних активів і відображати їх за справедливою вартістю в тому випадку, якщо існує ринок таких активів.

- МСФЗ вимагає регулярного тестування дебіторської заборгованості та нарахування резервів.

Капітал (Equity)

Якщо у звітності по МСФЗ валюта подання відрізняється від функціональної валюти, то капітал компанії коригується на суму ефекту від перекладу звітності у валюту подання. Крім того, в структурі капіталу окремо виділяється частка неконтролюючих акціонерів.

Довгострокові зобов'язання (Non-current liabilities)

- За МСФЗ виділяються довгострокові зобов'язання по довгостроковій оренді згідно з новим стандартом IFRS 16.

- Довгострокові зобов'язання підлягають дисконтуванню з урахуванням вартості грошей. Тому, наприклад, зобов'язання за договорами лізингу (фінансової оренди) зменшуються на суму фінансових витрат. При цьому договори придбання необоротних активів з відстрочкою оплати понад 12 місяців класифікуються як договори фінансової оренди (лізингу).

Виручка, собівартість (revenue, cost of sales)

- Відповідно до МСФЗ виручка повинна зменшуватися на суму сплачених бонусів або маркетингових послуг, повернень продукції та дисконтується при наданні суттєвої відстрочки оплати.

- Собівартість за МСФЗ не включає наднормативні втрати, брак і витрати на зберігання.

- Згідно МСФЗ витрати на довгострокову оренду коригуються як описано вище.

- Відповідно до ПСБО зображення доходів і витрат відбувається за наявності підтвердних документів. МСФЗ в разі, коли точно відомо про факт отриманих доходів або понесених витрат дозволяють їх показ без наявності підтверджувальних документів.

- Собівартість реалізованих товарів, по яких проводилася дооцінка або уцінка для зображення справедливої вартості для відповідності МСФЗ показується не за собівартістю виробництва, а за ринковою вартістю.

Звіт про рух грошових коштів (Cash flow)

За ПСБО даний звіт готується виключно прямим методом, а МСФЗ дає можливість готувати його непрямим методом. При цьому міжнародні кредитори в основному використовують для аналізу кеш-фло, підготовлене непрямим методом.

Детальніше про фінансові показники, на які орієнтуються міжнародні кредитори при ухваленні рішення про фінансування бізнесу читайте в інший нашій статті «Подивіться на Вашу компанію очима міжнародних кредиторів»

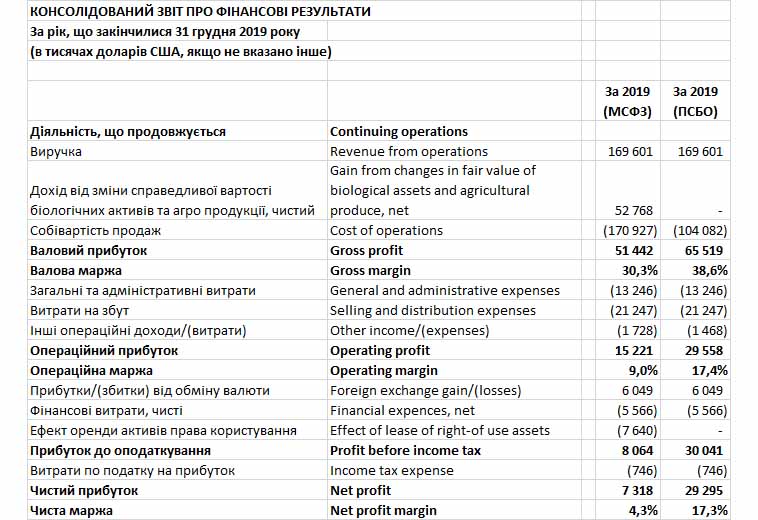

В результаті таких відмінностей дуже часто звітність по ПСБО і МСФЗ однієї й тієї ж компанії відрізняється кардинально. Для прикладу нижче наведено звіт про фінансові результати аграрної кампанії за 2019 рік за МСФЗ і ПСБО, як видно різниця дуже суттєва.

Як вибрати свій шлях?

Підготувати звітність по МСФЗ можна декількома способами:

- за допомогою первинного (паралельного) обліку за МСФЗ,

- шляхом трансформації національної звітності в формат МСФЗ.

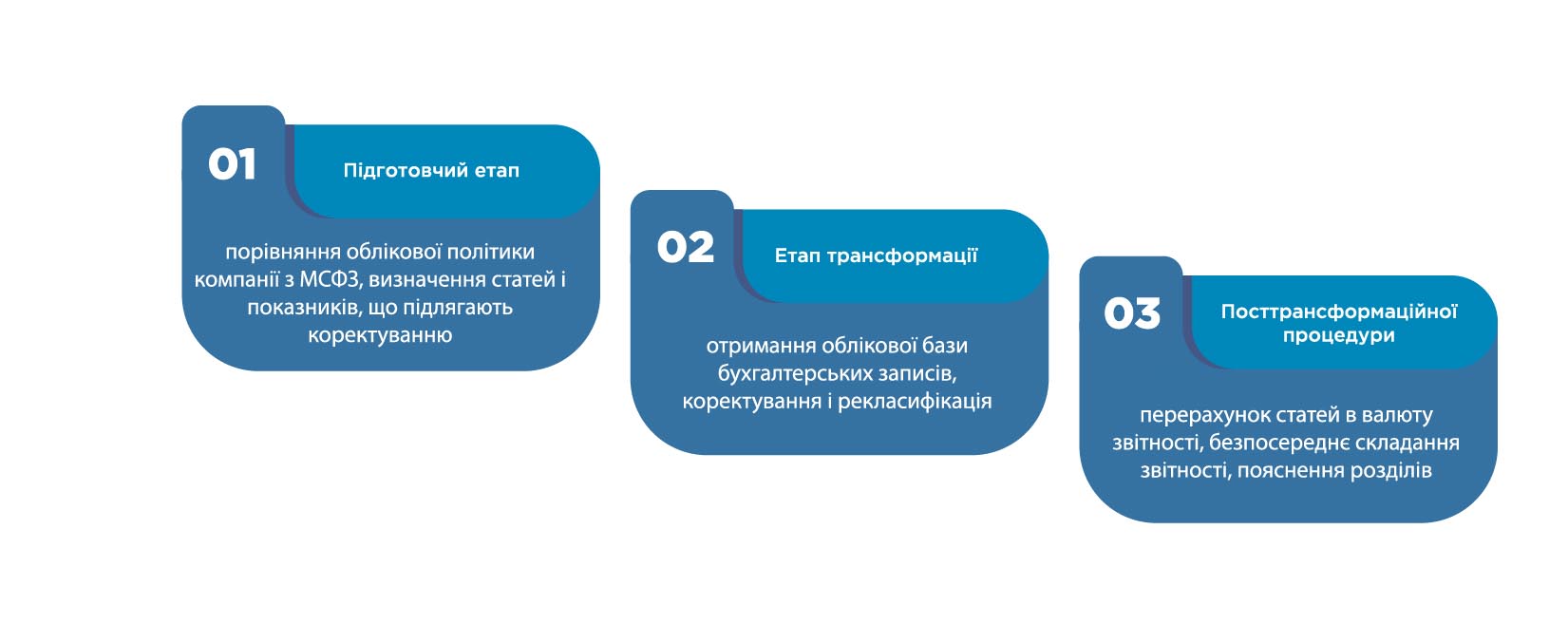

Етапи трансформації звітності в МСФЗ

Маємо в сухому залишку:

1. Підвищення якості інформації, необхідної для прийняття рішень;

2. Полегшення доступу до капіталу, в тому числі з іноземних джерел;

3. Зміцнення довіри до наданої інформації;

4. Можливість порівняння показників аналогічних компаній;

5. Можливість застосування єдиних стандартів звітності в дочірніх компаніях, зареєстрованих в різних країнах;

6. Спрощення процедур злиття і поглинань;

7. Підвищення конкурентоспроможності.

Якщо для Вашого бізнесу актуальним є підготовка звітності по МСФЗ або інші наші послуги — натискайте «Залишити заявку».

Олена Міхєєва, Ігор Скубій, MSP Partners