IPO (Initial Public Oferring, первинна публічна пропозиція акцій) - чи можна українській компанії розраховувати на залучення коштів для розвитку через використання цього інструменту? Таке питання виникає іноді при обговоренні з нашими клієнтами можливих варіантів залучення фінансування.

Пропоную зробити невеликий аналіз проведених українськими компаніями IPO на західних фондових біржах і спробувати сформулювати свій варіант відповіді на це питання.

Останнє IPO українською компанією на основному майданчику Варшавської фондової біржі проведено в середині 2012 року. Минуло вже багато років, тому відповідь на це питання не здається очевидним.

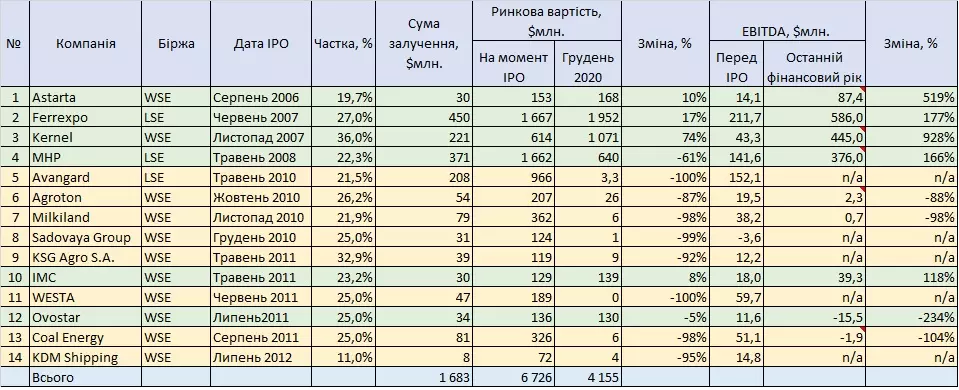

Отже, пропоную розглянути 14 кейсів IPO українських компаній (або вірніше зареєстрованих в західних юрисдикціях компаній з активами в Україні) на основних майданчиках бірж, результати яких наведені в таблиці нижче. Інформація взята на сайтах Лондонській фондовій біржі (London Stock Exchange, LSE) і Варшавської фондової біржі (Warsaw Stock Exchange, WSE), а також на сайтах емітентів. Не враховувалися IPO, проведені на альтернативних майданчиках - AIM Лондонської фондової біржі та NewConnect Варшавської фондової біржі.

Я поділив компанії на 2 категорії:

1) «зелена», успішні в різній мірі компанії з поточною ринковою капіталізацією понад 35% від вартості за результатами IPO,

2) «помаранчева», відповідно компанії з поточною ринковою капіталізацією менш як 35% від вартості за результатами IPO.

В «зеленій» категорії бачимо 6 компаній - Astarta, Ferrexpo, Kernel, MHP, IMC і Ovostar. За кількістю «зелені» складають менше половини, але за сумою коштів, залучених у результаті IPO – більш як 68%.

Якщо розглядати зміну в часі показника EBITDA успішних компаній, то ми бачимо по більшості з них (крім Ovostar) значне зростання, яке суттєво перевищує зміну ринкової вартості компаній. Хоча існують деякі відмінності в тому, як компанії розраховують EBITDA в плані впливу ефекту застосування МСФЗ 16 (Оренда) і деяких інших статей, але цей показник використаний для аналізу, оскільки в цілому він показує операційну ефективність бізнесу.

Більш докладно про показник EBITDA і варіанти розрахунку можна прочитати в публікації «EBITDA - в чому секрет популярності».

«Шеф, все пропало»

Розглянемо причини такого падіння компаній з другої категорії, які може побачити сторонній спостерігач:

- Sadovaya Group і Coal Energy представляють вугільну галузь і втратили активи в результаті окупації частини Сходу України. Хоча ціни акцій цих емітентів впали ще задовго до подій 2014 року,

- Avangard і KSG Agro також втратили частину своїх активів в результаті окупації частини Сходу України і Криму, але такий обвал у вартості акцій явно не пропорційний цим втратам. Для Avangard і KSG Agro основну роль зіграла дуже агресивна політика зростання і нарощування боргів, яка призвела в результаті до дефолтів цих компаній. У випадку з Avangard сума дефолтних зобов'язань материнського аграрного холдингу Ukrlandfarming становить понад $1 млрд. Хоча особисто мені багато показників у звітності Avangard перед виходом на IPO за період 2007-2009 рр. виглядають дивними та викликають багато запитань. Хоча судячи з оцінки Avangard за результатами IPO в суму майже $1 млрд у лондонських аналітиків цих питань не виникло,

- Акції Agroton обвалилися ще у 2013 році, що було викликано зниженням міжнародним рейтинговим агентством S&P кредитного рейтингу компанії та дефолтом за єврооблігаціями. Основна частина активів компанії знаходиться на контрольованій урядом України території Луганської області, тому компанія змогла продовжувати операційну діяльність після 2014 року. Починаючи з 2017 року акції Agroton коштують навіть трохи дорожче ніж у 2013 році,

- Перше істотне падіння вартості акцій Milkiland відбулося у 2012 році, а потім ще сильніше - у 2014 році. Причини - обмеження з боку Росії постачання молочної продукції з України, а також дуже великі борги, за якими відбулися дефолти,

- Акції WESTA виключені з лістингу Варшавської фондової біржі. Згідно з інформацією в ЗМІ Польська служба фінансового нагляду (PFSA) підозрювала бенефіціара WESTA Дениса Дзензерського в обмані інвесторів і нецільовому використанні залучених на WSE інвестицій,

- Останню аудовану звітність KDM Shipping вдалося виявити аж за 2017 рік, після цього ні на сайті компанії, ні сайті WSE ніякої фінансової звітності немає. Виручка компанії за 2017 г. - $ 251 тис., збиток - $ 203 тис. Чесно кажучи мені не вдалося зрозуміти як оцінили KDM Shipping в ході IPO в $72 млн і чому зараз ця невидимка оцінюється в $4 млн.

Велика частина компаній з «помаранчевої» категорії не публікує звітності на сайтах бірж і не проводить міжнародний аудит. EBITDA цих компаній або неможливо порахувати через відсутність звітності або впав більше ніж на 85%. Хоча повної довіри до показників, розрахованим по звітності без аудиту в інвесторів зі зрозумілих причин немає.

Всі разом компанії з «помаранчевої» категорії в ході IPO були оцінені в $2,36 млрд, а зараз їх сумарна вартість складає близько $56 млн або 2% від результатів IPO. Інвестори втратили понад $0,5 млрд.

Мисливці за успіхом

Також пропоную більш детально розглянути як зараз оцінюються компанії з «зеленої» категорії. Для аналізу я вибрав популярний показник EV/EBITDA.

Формула розрахунку показника EV (Enterprise Value, вартість компанії)

EV = MC + Net Debt,

де MC (Market Capitalization) - ринкова капіталізація за ціною торгівлі акціями на відповідній біржі,

Net Debt - чистий фінансовий борг, тобто загальний фінансовий борг за вирахуванням наявних у розпорядженні коштів.

Нижче в таблиці порівняння значення цього показника EV/EBITDA на момент IPO і станом на грудень 2020 року. Показник EBITDA на грудень 2020 року розрахований за останні 4 квартали на підставі квартальної звітності емітентів, опублікованій на сайтах бірж.

Як бачимо з таблиці вище практично по всіх компаніях, за винятком Ovostar істотно знизився (в середньому більш ніж у 2 рази) показник EV/EBITDA. Це призвело до того, що загальна ринкова вартість компаній «зеленої» категорії знизилася на 6% при тому, що сумарний показник EBITDA виріс майже в 4 рази. Я можу пояснити такий результат стараннями колег з «помаранчевої» групи, а також загальним зниженням ентузіазму з приводу інвестицій в Україну. Навіть серед компаній «зеленої» категорії є ложка дьогтю у вигляді історії банку «Фінанси та Кредит» основного акціонера компанії Ferrexpo Костянтина Жеваго. Якби не втрата коштів компанії в сумі близько $170 млн в цьому банку і не було кримінальних справ проти Жеваго через банкрутство банку «Фінанси та Кредит», то вартість Ferrexpo явно була б вище.

Висновки

Отже, мій варіант відповіді на питання про перспективи IPO для українських компаній - шанси є, але необхідно буде дуже серйозно попрацювати. При цьому на цей час розраховувати на високі мультиплікатори не проходиться.

Основні ризики потенційних інвесторів, які необхідно буде відпрацювати:

- ділова репутація. Компанія, що претендує на вихід на IPO повинна мати багаторічну бездоганну кредитну історію, а також ніяких темних плям не повинно бути в репутації бенефіціарів;

- чітка програма використання коштів від IPO з абсолютно реальними перспективами розвитку. Не думаю, що «наполеонівські» плани будуть вітатися,

- відмінне фінансове становище, тобто стабільно висока маржинальність бізнесу та відсутність великого боргового навантаження,

- стабільна ринкова позиція.

Сподіваюся, що ця стаття була корисною.

Якщо для Вас актуальним є залучення фінансування або інші наші послуги - натискайте «Залишити заявку».

Ігор Скубій, партнер «MSP Partners»